Il arrive que l’activite de votre entreprise connaisse une phase de rentabilite. Cette phase peut se référer au moment à partir duquel le taux de recette augmente jusqu’à couvrir les frais d’investissement. A partir de ce moment l’on enregistre des bénéfices d’autant plus importants. Cependant, ce seuil de rentabilite a un intérêt particulier ainsi qu’une manière d’être calculer. Notons aussi que ce dernier dispose des limites d’utilisation. Tous ces aspects seront évoqués le long de cet article pour que vous ayez une idée de ce qu’il faudrait savoir sur celui-ci.

Qu’est-ce que le seuil de rentabilité ?

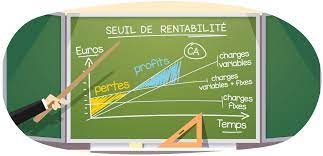

La definition du seuil de rentabilite fait référence à la definition du niveau minimum qu’une activité réalisée par une entreprise atteint concernant le fait d’être rentable. Ce niveau correspond à celui où l’entreprise commence par avoir une augmentation du taux de son chiffre d’affaires. Les bénéfices s’affichent donc et les recettes notées couvrent la totalité des frais d’investissement. La valeur de ce dernier est cependant exprimée en chiffre d’affaires, en produits ou en périodes temporelles.

Quel est intérêt du seuil de rentabilité ?

Ce niveau de rentabilite a pour intérêt d’éclaircir le moment où les bénéfices commencent à croitre et ceci par le biais de l’utilisation d’un modèle plus ou moins simple. L’utilisation de ce modèle permet au chef d’entreprise d’être éclairé en ce qui concerne les couts exacts pouvant conduire à ce que les activités réalisées deviennent rentables ; de connaitre la marge de bénéfice normalement libéré par la société ; de connaitre le moment précis à laquelle la société commencera à réaliser du profit et donc à enregistrer le resultat financier escompté; d’avoir une idée sur la structure normale des couts de cette société ; de connaitre l’usage qui se fait concernant la marge sur cout des variables. Son calcul se fait suivant plusieurs méthodes de comptabilite.

Comment déterminer le seuil de rentabilité ?

La détermination de ce seuil, se réalise suivant deux méthodes : la méthode comptable dite simple et la méthode basée sur les marges. C’est la méthode de comptabilite la plus reconnus. Le seuil de revenu est préalablement atteint lorsque le montant du chiffre d’affaires atteint une valeur négative au montant du cout récolté pour servir de capital. Cela correspond aux charges qui peuvent être fixes ou variables. En ce qui concerne la deuxième méthode basée sur les marges, il est obtenu lorsque le prix du chiffre d’affaires dépasse considérablement les montants de la variable. C’est aussi une méthode comptable pas très différent de celle énoncée en premier lieu.

Quelles sont les limites d’utilisation des méthodes de détermination du seuil de rentabilité ?

Ces méthodes préalablement cités ont aussi leurs limites qu’elles ne devraient pas dépasser. Tout ceci est possible lorsque la gestion de la société est bien faite. En effet, le resultat présentant les prix de la variable devrait être stable et être aussi de bonne qualité. Notons que pour faire valider un modèle, cela dépendra de la qualité dont le calcul des marges a été fait ; de l’évolution de la linéarité de cette méthode ; de l’incidence de la gestion du marché ainsi que des paramètres liés à la société.